Mi cesta

Tu cesta está vacía, pero puedes añadir alguna de nuestras revistas o suscripciones.

Ver productos

La fusión entre innovación científica y empresa demanda investigadores emprendedores. Para ello es preciso formar a los investigadores más jóvenes en las competencias de mercado.

15 Jun 2020 (Act. 18 Mar 2026) - 23min.

En los últimos años, junto a la economía del conocimiento, han surgido influencias acompasadas y conectadas de elementos como la globalización, las TIC (tecnologías de la información y comunicación), la democratización de productos tecnológicos, la evolución del nivel de vida y la generación en la producción de conocimiento, cuya acción cruzada tienen como consecuencia el incremento de la velocidad de los cambios, que a su vez implica mayor necesidad de incorporar tecnología y conocimiento a la empresa para asegurar su competitividad.

En el marco económico actual el conocimiento es un elemento fundamental para generar valor y riqueza. Por lo tanto, aplicarlo en cualquier eslabón de la cadena de valor que permita un mejor posicionamiento en el mercado, en una economía globalizada y a la velocidad de los cambios actuales, es crítico para la empresa, desde la perspectiva microeconómica, y, por lo tanto, de la región y del país donde reside.

El papel que en esta realidad juegan los investigadores es crucial, al ser ellos los generadores de conocimiento. En esta idea cabe señalar que, a pesar de las diferencias entre los tres modos de generación de conocimiento¹y en lo relativo a los flujos, interacciones, localización y utilidad, los «productores de conocimiento» a los que nos referimos en estas líneas son personas altamente cualificadas que conforman el grueso del personal docente e investigador (PDI) en universidades y centros de investigación.

En los siguientes epígrafes se comparten una serie de reflexiones sobre el avance de España en los últimos años en el ámbito de la innovación, las opiniones o apreciaciones más comunes entre la población, el emprendimiento en España y los desafíos que supone para los investigadores.

SITUACIÓN ACTUAL

La utilización de los rankings es una práctica reconocida y aceptada para conocer la calidad y el grado de relevancia de una actividad, a pesar de las discrepancias posibles entre los criterios, pues permiten fundamentar razonablemente la toma de decisiones.

En el ámbito científico, España ocupa posiciones relevantes en los rankings mundiales. Está entre los diez primeros países por producción científica de acuerdo con los indicadores proporcionados por el Ministerio de Ciencia, Innovación y Universidades, según el ranking elaborado con datos de Scopus (SCImago Journal & Country Rank). Indudablemente, esta posición se ha logrado gracias a la capacidad y calidad de su personal científico y al conjunto de acciones y políticas diseñadas en el pasado para fortalecer al sistema de ciencia español.

La innovación en los últimos veinticinco años ha pasado de ser un asunto de un sector menor de la población a convertirse en un tema de interés creciente, también en España

El panorama es completamente distinto cuando hablamos de innovación: seguimos perdiendo posiciones en estos años. La posición que España ocupa en la comparativa mundial varía, pero se sitúa alrededor del veintinueve según el Global Innovation Index (2018); o la posición treinta según el índice anual Bloomber (2019). Con cierta autocomplacencia podría decirse que España está en la parte alta de la tabla. Pero esa autocomplaciencia desaparece al compararnos con los países de nuestro entorno europeo, donde España se sitúa en el lugar 17 (de 28), en el grupo de «innovadores moderados», y donde la media europea se corresponde con el grupo de «innovadores fuertes».

Es decir, trasladar la producción científica al mercado a través de la transferencia de conocimiento sigue siendo un reto, ante muros como que «la innovación no interesa», o que el tipo de ciencia y tecnología que se investiga no es interesante para la industria productiva que es quien innova, o que el tejido industrial español carece de las características apropiadas para beneficiarse de los resultados obtenidos de la investigación aplicada, o que la industria y la academia no se encuentran o no se entienden.

Pero, ¿hasta qué punto la ciencia española está alejada de la utilidad para la industria?, ¿a qué se debe, si es verdad, que el tejido industrial español no tenga capacidad para transformar el conocimiento generado en innovación? Estas cuestiones ya las recogía el primer informe de Cotec (1996). ¿Qué ha cambiado desde entonces?

APRECIACIONES Y MITOS GENERALES

1.«La innovación no interesa»

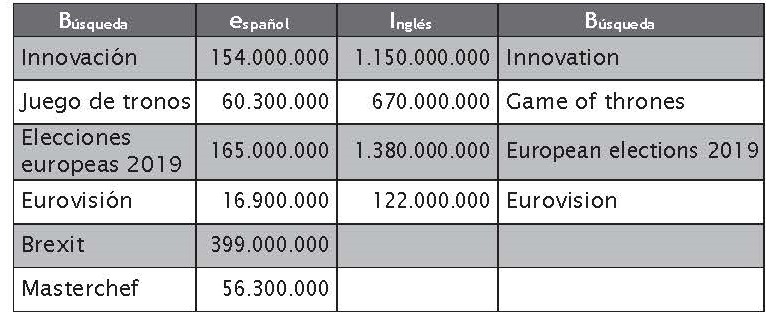

Uno de los primeros elementos que cabe señalar es que la innovación en los últimos veinticinco años ha pasado de ser un asunto de un sector menor de la población (Faberberg y Verspegen, 2009) a convertirse en un tema de interés creciente, también en España, como se observa en la prensa y en especial en la sección de economía. Valga, como curiosidad, esta comparación de búsquedas en Google:

Búsquedas en Google 26.05.2019

La necesidad de la innovación está en el día a día; es visible, pero materializarla es mucho más complicado y es una tarea que no solo corresponde a la Administración.

2.«La Administración no hace nada»

Generalmente, el ciudadano común asocia la Administración con el dinero. Así, este asunto es objeto de seguimiento recurrente en los informes anuales de Cotec que analizan exhaustivamente en un capítulo el efecto de la financiación pública de la I+D+i, instrumento por excelencia para el impulso de cualquier actividad.

La financiación pública todavía tiene recorrido en I+D+i, para recuperar niveles precrisis, superarlos y poder recortar posiciones respecto a otros países europeos. Además, esta financiación requiere una revisión y adecuación pues, sin negar que esté procedimentalmente justificado, no parece razonable que casi la mitad del presupuesto quede sin ejecutar (Cotec, 2019), ni parece adecuado que teniendo uno de los mejores sistemas de desgravación fiscal por inversión en I+D+i, este instrumento esté siendo infrautilizado.

Las administraciones públicas españolas han contribuido a desarrollar el sistema de innovación nacional y regional (Herrero-Villa, 2014), con distintos niveles de profundidad según los casos, pero la crisis a partir de 2008 resultó demoledora y ha acarreado situaciones de inseguridad de las que todavía muchas empresas y agentes no se han recuperado.

Hay, pues, que dar estabilidad al sistema, apoyar la coordinación entre los agentes, dotar de seguridad jurídica a los actores y simplificar o apoyar el uso empresarial de los instrumentos, mecanismos de apoyo e incentivos. La Administración hace, pero no es suficiente.

3.«Las empresas y los investigadores no se encuentran»

Los distritos o áreas de innovación, parques científicos y tecnológicos, plataformas tecnológicas y clústeres evocan áreas de encuentro donde reunir a los diversos actores y agentes del sistema de I+D+i, universidades y centros de investigación incluidos.

Lo más habitual al pensar en ecosistemas innovadores es la referencia al Silicon Valley. En Europa penetra por Gran Bretaña en los años sesenta. Pero no es hasta finales del siglo cuando se empieza a incorporar fundamento académico para la transferencia (Gibbons et al., 1994; Etzkowitz y Leydesdorff, 1997): cuestiones como la relación universidad-empresa, la tercera misión universitaria o la función de transferencia en el discurso político (Comisión Europea, 1995).

De nuevo, España se sumó a esta corriente con salvedades. En aquel tiempo, en nuestro país había poca conciencia de la importancia de la institución universitaria en una de sus funciones básicas: formar investigadores y tecnólogos. Existían algunas honrosas excepciones de colaboración universidad-empresa (Cotec, 1996, 1998). En el Libro blanco de la industria (España, 1995), al enfocar la creación de un entorno competitivo e innovador adecuado, se señalan actuaciones dirigidas a mejorar la oferta de servicios a las empresas, particularmente las pymes, para lo que refiere figuras como parques tecnológicos, centros de empresas de innovación, institutos tecnológicos y centros de servicios.

El estímulo en la creación de una empresa no es la persuasión sobre el autoempleo; hay que involucrar a los investigadores en la creación de empresas

Desde la perspectiva de la academia, los tiempos eran similares; habría que esperar hasta finales de siglo para que se crearan las OTRI (oficinas de transferencia de resultados de investigación) en el marco del Plan Nacional de I+D 1988-1991 y se consolidara la iniciativa en 1996 al crearse el registro de OTRI.

Actualmente, el registro de OTRI, cuya última actualización es de marzo de este año, reporta 261 entidades según el MICINN (Ministerio de Ciencia, Innovación y Universidades); la Asociación de Parques Científicos y Tecnológicos (APTE) presenta 64 miembros (llegó a tener 81 en 2007) y los Centros Tecnológicos registrados en el MICINN son más de 75. Todos estos agentes intermedios se consideran actualmente como nucleares para la actividad de transferencia. Los planteamientos de la política europea en especialización inteligente (RIS3) como eje de política industrial se desarrollan vinculados al territorio regional, porque los agentes intermedios son un indicador de la fortaleza del sistema regional de innovación.

Por lo tanto, se puede afirmar que hay espacios de encuentro donde se provoca la gestión de la I+D, transferencia e intercambio de conocimiento, aun cuando la relación y coordinación entre los diversos agentes y actores se pueda mejorar mucho (Herrero-Villa, 2014).

4.«Las empresas y los investigadores no se entienden»

Pensar en la interlocución entre las empresas y los investigadores conduce mentalmente a establecer o identificar dicha interlocución con la relación universidad-empresa, limitando esta a una única dimensión, y este hecho es, en sí mismo, limitativo (Galán-Muros & Plewa, 2016).

Comúnmente, la relación universidad-empresa se asocia a la transferencia de conocimiento en su sentido más amplio. La transferencia puede ser informal, la más común, o formal, la que más valor genera, en cuyo caso adquiere la forma de proyectos de investigación en cooperación o proyectos colaborativos, servicios de investigación contratados específicamente para resolver necesidades tecnológicas, licencias de patentes o generación de filiales (Herrero-Villa et al., 2014).

Respecto a la transferencia informal, aunque imposible de cuantificar de forma directa, se observa por las ferias, eventos, jornadas y actos de los agentes de transferencia a lo largo de todo el territorio nacional. A veces producen los primeros pasos de la empresa hacia la aproximación al investigador de un centro de generación de conocimiento.

La innovación y el riesgo son pareja. Crear algo nuevo e introducirlo en el mercado se fundamenta en una expectativa. Lamentablemente, también cabe el fracaso

Cotec, en su último informe (2019), señala que solo se financia el 10% de la inversión en I+D del sector privado. Estudios académicos en los últimos años inciden expresamente en la limitación que supone trabajar la relación universidad-empresa desde una sola dimensión y abogan por un planteamiento holístico. Este tema en particular fue abordado con gran interés en la Conferencia Anual de la UIIN (University Industry Interaction Network) del 2019. Todos los planos están conectados: el educativo (aspectos curriculares, formación a lo largo de la vida, movilidad), el de investigación y transferencia (proyectos, movilidad, comercialización de resultados al uso, emprendimiento), incluso la propia organización universitaria a través de su gobernanza (apoyo a la industria, innovación abierta). Para mejorar es preciso arrojar luz sobre la relación universidad-empresa en todas sus dimensiones (Vivar-Simón et al., 2019).

Para que exista un diálogo, transferencia o intercambio de conocimiento o aprovechamiento de los resultados que los investigadores afloran, se requiere, al menos, al investigador y a la empresa. Toca pues indagar sobre cómo es el tejido empresarial: ¿hasta qué punto, la ciencia española se desinteresa de su utilidad en la industria?; ¿quizás el tejido industrial español no tiene capacidad para absorber el conocimiento que se genera en la universidad y transformarlo en innovación?

5. El tejido empresarial español

En el 2018 (INE, 2018) el número de empresas en España ascendió a 3.337.646, de las cuales más de la mitad (1.845.881) carecía de asalariados, las micropymes sumaban otras tantas (1.339.433) y, el resto, a partir de once empleados, eran 152.332. Como regla general, a medida que las empresas crecen mejora su productividad porque desarrollan y se benefician de economías de escala.

El número de empresas innovadoras en España se sitúa en alrededor de 18.000 (INE, 2018). Si atendemos a información más restrictiva de las empresas que realizan I+D, este dato disminuye a poco más de 10.000 (Cotec, 2019). En muchos casos, se argumenta que este número está sesgado porque solo se considera la innovación generada a partir de la investigación y el desarrollo tecnológico. Sin embargo, sirve para hacerse una idea del entorno y calidad de la industria española. El mercado de trabajo no está en situación de absorber las cualificaciones de los titulados superiores debido a que sus procesos productivos son, como media, de moderada intensidad en capital humano.

Este factor, junto a la disminución del factor de los gastos de capital (capacidad, estructura, patentes, es decir, gasto no corriente) en el indicador de gastos de I+D respecto a periodos anteriores, augura un futuro poco prometedor para la innovación y cuestiona seriamente la capacidad de absorber no solo a los titulados universitarios, sino los resultados de investigación.

Con esta situación, pocas empresas tendrán capacidad de absorción del conocimiento y, por ende, de los titulados universitarios con posibilidad de una estimulante carrera profesional acorde con su preparación. Por otro lado, la intensidad del esfuerzo en I+D+i que ya realizan algunas empresas, aunque susceptible de aumentar, no parece que se efectuará en los niveles que se requieren desde la perspectiva de país para alcanzar a las economías de nuestro entorno comunitario (Cotec, 2019).

Si se desea que los investigadores sean más emprendedores habrá que formar y capacitar a los más jóvenes en las competencias de mercado

Por lo tanto, todo apunta a la necesidad de redoblar el énfasis en la creación de empresas y acentuar la concienciación de dos aspectos: el estímulo en la creación de una empresa no es la persuasión sobre el autoempleo; hay que involucrar a los investigadores en la creación de empresas.

Habría que abordar, pues, los aspectos básicos del emprendimiento.

EL EMPRENDIMIENTO

El concepto de emprendimiento comúnmente aceptado tiene una característica diferencial: es una actuación por cuenta propia. La voz en su acepción contemporánea es una traducción del inglés, al que llega desde el francés entrepreneur (Azqueta, 2017). Este término se incorpora al diccionario académico (DRAE) en 2014 (Fundeu, 2008)². Sin embargo, la noción común del emprendimiento no se corresponde habitualmente con la interpretación de Schumpeter o Drucker (referentes del mismo). Ahora parece superada la justificación exclusivamente mercantilista del concepto de forma consciente, con menos riego y no siempre basado en la innovación.

La innovación y el riesgo son pareja. Crear algo nuevo e introducirlo en el mercado se fundamenta en una expectativa y, por definición, se espera la posibilidad de que las hipótesis de trabajo se cumplan. Lamentablemente, también cabe el fracaso.

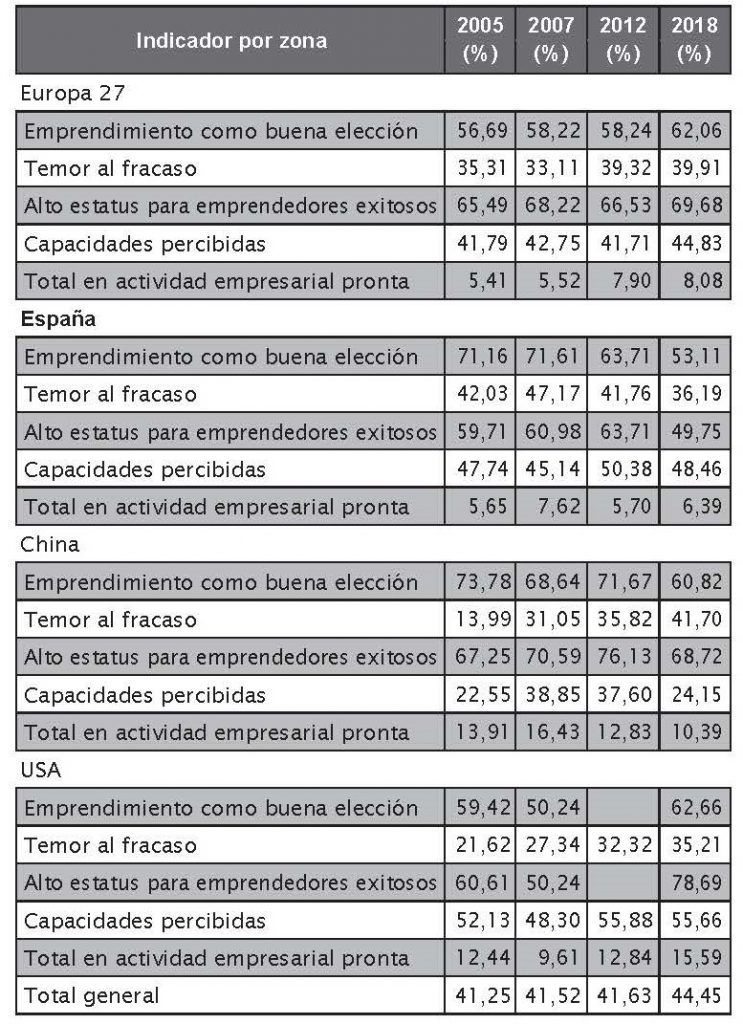

El emprendedor surge en un entorno social, lo que supone que, más allá de su personalidad, está culturalmente influenciado por la sociedad y la familia. En España, la serie histórica que recoge esta información y desde donde se alimentan los indicadores de la OCDE es a través de proyecto GEM (Global Entrepreneurship Monitor). GEM España abarca la serie de datos desde el 2007 hasta su última edición, 2018-2019. En este informe se apunta el miedo al fracaso como un obstáculo para el emprendimiento que supera el 40% de la muestra, si bien la tendencia de la última década es ligeramente decreciente: casi un 50% opina que está capacitado para emprender y además que es una buena opción (aunque decrece); sin embargo, a pesar de ello, la población involucrada en iniciativas emprendedoras con duración de entre 0 y 3,5 años, ronda el 6%. Estas últimas ratios se mantienen sin grandes fluctuaciones en el tiempo (GEM, 2018-2019).

Lo que más preocupa, en opinión de los autores de este artículo, es la tendencia decreciente entre los involucrados en iniciativas emprendedoras de que emprender brinda estatus social y económico.

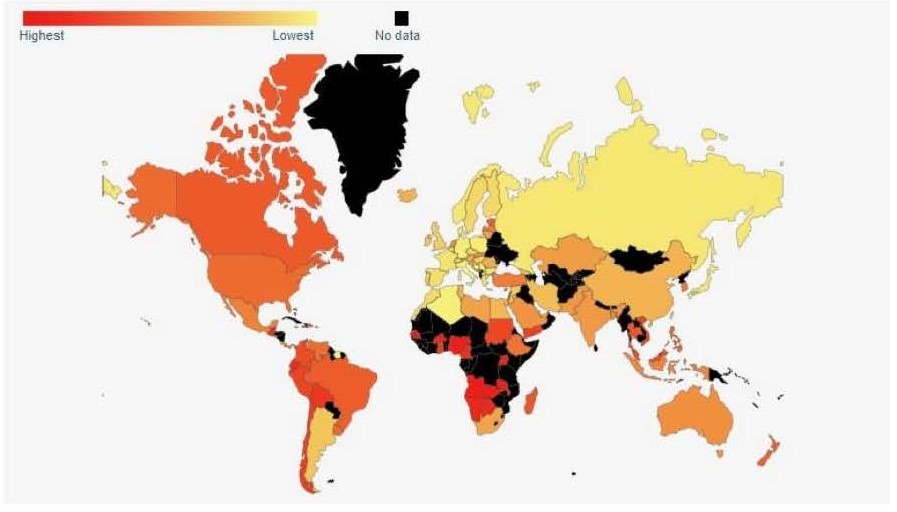

Pero, ¿qué sucede en el mundo?, ¿cuál es la fotografía de los países sobre el porcentaje de población involucrada en iniciativas emprendedoras hasta los tres años y medio de duración? GEM ofrece una aproximación en la que ni España (ni Europa) salen bien posicionadas, véase la siguiente ilustración.

Termografía de la actividad emprendedora mundial

A pesar de la percepción mayoritaria, los datos no arrojan importantes diferencias entre la Europa de los 27, aunque sí con Estados Unidos y China. La población involucrada en iniciativas emprendedoras de entre cero y tres años y medio de duración se sitúa en Europa en un escaso 8%, no demasiado alejado del 6,39% español, aunque a importante distancia de China y Estados Unidos, donde se supera el 10 y el 15% respectivamente, ratios estos últimos que se mantienen sin grandes fluctuaciones en el tiempo.

Indicadores de la cultura emprendedora

La actitud y comportamiento español hacia el emprendimiento es similar a su entorno europeo. A similar conclusión se puede llegar a partir de los datos ofrecidos por el observatorio del consorcio GEM en los aspectos relativos al marco de desarrollo del emprendedor. En todos los casos, España supera la nota de 2,5 sobre 5, aunque cabe destacar que todavía se requiere un mayor esfuerzo para igualar al entorno europeo en la financiación para emprendedores, apoyo y política gubernamental, impuestos y burocracia, así como en la dinámica del mercado interno.

Cabe abrir un paréntesis en lo relativo a la educación y capacitación emprendedora donde la intensidad de la actividad en España es razonable en relación al entorno europeo durante el periodo escolar o posterior. Merece señalarse que tanto los Países Bajos como Estonia, ambos con indicadores altos tanto en aptitud como cultura emprendedora, destacan en la educación emprendedora en la etapa escolar; ambos países destacan tanto por la calidad como por la cantidad de sus empresas emergentes (start-ups).

Por lo tanto, con un marco razonablemente adecuado, con un espíritu emprendedor creciente, al nivel del resto de Europa, y teniendo en cuenta la necesidad de crear más empresas y de más valor, habrá que plantearse cómo interesar y reforzar a los investigadores generadores de conocimiento para que se involucren en esta actividad.

EL INVESTIGADOR

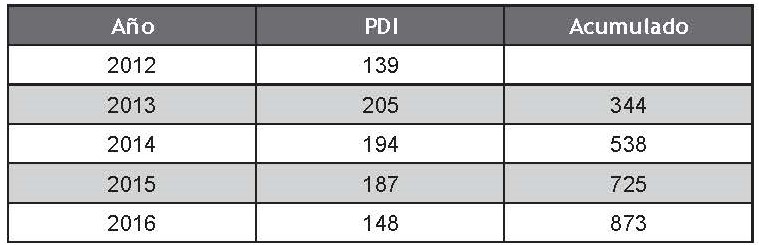

En el ámbito específico del personal docente e investigador (PDI), a nivel nacional, la encuesta de la RedOTRI 2016 reporta 110.086 investigadores, de los que 20.606 realizan actividades de transferencia (menos de un 20%). Supóngase un hipotético escenario de inferencia de la población española involucrada en iniciativas de emprendimiento de hasta tres años y medio (que recordemos era de un 6%), y hagamos el cálculo sobre el PDI.

Las cifras arrojarían 6.606 investigadores emprendedores. Sin embargo, la evolución de los números que muestran la participación del PDI en filiales (spin-offs) creadas en el año es estable y desalentadora con un porcentaje de 0,13%. Así las cosas, la cuestión es conocer el porqué y cómo incrementarlas.

Spin-offs UNIVERSITARIAS: PDI en spin-offs creadas

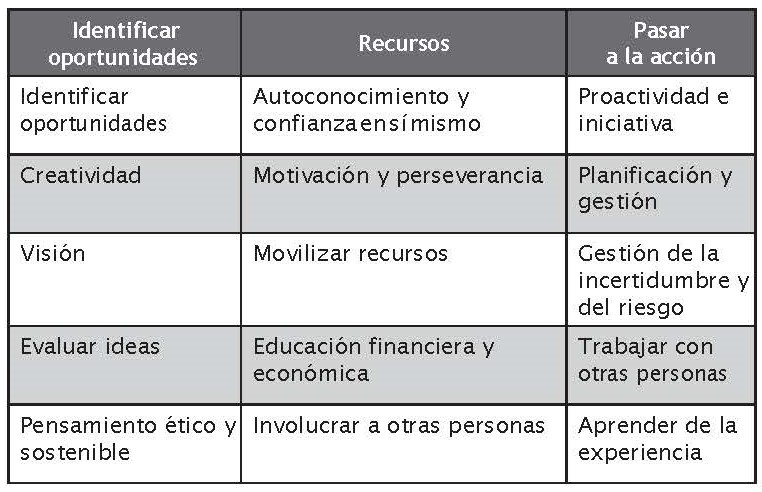

Si se acepta la definición de emprendimiento sobre la que se construye el marco europeo de competencias emprendedoras «EntreComp»³ (Bacigalupo et al., 2016), donde afirma que el emprendimiento consiste en actuar frente a oportunidades e ideas para transformarlas en valor para otros y donde este valor «puede ser financiero, cultural y/o social», se podría plantear la siguiente pregunta: ¿y por qué no intelectual? ¿No es de valor para otros?, ¿no aspira todo científico a ampliar la frontera del conocimiento?; y ¿la novedad, no es condición o al menos presunción de la actividad científica?

Consideremos las competencias emprendedoras de los investigadores a partir del citado marco de referencia europeo. En el «EntreComp» se establecen tres áreas principales en las que se agrupan quince competencias emprendedoras, organizadas en tres áreas (ideas y oportunidades; recursos y pasar a la acción), todas con el mismo nivel de relevancia, y cuatro niveles de capacidad (desde el básico hasta el experto) para cada una de ellas. El nivel básico se centra en explorar distintos enfoques para el problema y desarrollar habilidades sociales para trabajar en equipo. El nivel medio y avanzado desarrolla el avance en el reconocimiento de la responsabilidad y responsabilidad personal que supone la transformación de la ida a la acción real, y, el nivel de experto, lidera la transformación y el crecimiento. Así:

En general la mayoría de estas habilidades son parte del perfil del investigador; tan solo no forman parte del mismo las relativas a movilización de recursos (exceptuando convocatorias públicas), educación financiera y económica, involucración, trabajo con otras personas ajenas o complementarias a su conocimiento, gestión y planificación, y gestión de la incertidumbre y el riesgo. Es decir, al menos nueve de las quince son propias de los investigadores experimentados y la carencia se presenta en aquellas en las que se introduce el mercado o las características que implican la sostenibilidad en el mismo.

Hasta hace pocos años, las habilidades propias de un buen investigador eran las que le permitían desarrollar y ampliar la frontera del conocimiento dentro de la comunidad de científicos de su área (Rivas Tovar, 2011). A modo de ejemplo, la creatividad permitía identificar nuevos caminos para abordar nuevas soluciones a los retos científicos que se le planteaban, así como la comunicación posibilitaba la relación con sus iguales y la publicación de artículos con un enfoque exclusivamente científico. Al fin y al cabo, la carrera de un investigador se mide, fundamentalmente, por sus publicaciones.

Sin embargo, las habilidades también se adaptan a los cambios y desde la última década se incorporan y enfatizan competencias emprendedoras, en innovación y comercialización y transferencia de conocimiento (ESF, 2010; OCDE, 2012), es decir, todas aquellas que incorporan las habilidades relativas al mercado.

Parece, por tanto, que si se desea que los investigadores sean más emprendedores habrá que formar y capacitar a los investigadores más jóvenes en las competencias de mercado. Es más, aunque no promuevan empresas, estas competencias propician también el incremento de la relación universidad-empresa pues se tenderá a incorporar los retos del mercado desde la génesis misma de la investigación, con lo que será más fácil su uso y explotación.

Pero no solo se trata de formar en capacidades, el desarrollo de la carrera académica implica que el investigador se centre en el desempeño de los indicadores que le aplican ligados principalmente a las publicaciones o en aquellos que le motivan intensamente (abordar retos complejos).

Imaginemos por un momento que el investigador está entrenado en emprendimiento, encuentra estimulante la vía del mercado y promueve una empresa para abordar retos complejos, quizás sin ampliar la frontera del conocimiento puesto que al orientarse al mercado, su investigación será principalmente aplicada. ¿Qué expectativa de futuro le espera en España?

El investigador se enfrenta a decidir entre su primera elección de carrera académica (probablemente vocacional) y una expectativa que arroja unos ratios medios para el año 2017 poco estimulantes: la tasa de supervivencia después de tres años se sitúa alrededor el 54% y después de cinco del 40% y una tasa de crecimiento de poco más 1% por ciento anual (OCDE, 2019).

Difícilmente la empresa promovida por el investigador podrá ser lo suficientemente fuerte para abordar retos complejos. Parece que se dan unas condiciones de estímulo para la creación de empresas (de acuerdo con el apartado anterior), pero los datos no refrendan esfuerzos similares para la consolidación y crecimiento de las mismas. A la decisión del investigador podría acompañar planteamientos de coste de oportunidad en su carrera académica, cuánto coste o lucro cesante sufrirá mientras su empresa empieza a caminar, y de estatus, o simplemente cómo reengancharse a la carrera investigadora tras la aventura empresarial u otras alternativas posibles; la falta de flexibilidad laboral solo añade dificultades a la decisión. Por lo tanto, parece razonable que además de la formación en las competencias emprendedores relativas al mercado habría que preocuparse por los elementos que propician y facilitan la decisión de vincularse a la creación de una empresa como forma de vida (emprendedor-empresario), la facilidad del entorno para favorecer la consolidación de la misma, la consideración social de su nueva situación y la flexibilidad del mercado laboral para poder enfrentarse a las circunstancias que puedan surgir.

Por último, cabría preguntarse si realmente es necesario transformar al investigador en emprendedor o si es suficiente e incluso genera mayor valor que el investigador promueva iniciativas empresariales y se involucre en ellas sin abandonar necesariamente su papel de investigador.

CONCLUSIONES

La economía del conocimiento requiere tejido industrial basado en la gestión de este activo intangible, el conocimiento, como pilar fundamental para la creación de valor de forma sostenible. Por ello, aunque parece una obviedad incorporar a los generadores de conocimiento, los investigadores, en las actividades de la empresa, las dificultades para hacerlo no son menores. En España, en particular, conviven una serie de factores a favor y evidentes barreras a derribar para avanzar hacia posiciones más robustas y solventes en innovación.

Entre los elementos a favor pueden citarse: 1) que hay una producción científica de vanguardia mundial; 2) que existe interés y conciencia por la innovación y se aprecia como una necesidad de futuro; 3) que en el ecosistema innovador y emprendedor están presentes todos los agentes aunque con distinto grado de madurez; 4) que hay un sustrato emprendedor modesto pero razonable respecto al resto de países comunitarios; 5) que más allá del espíritu emprendedor, las condiciones de país para el emprendimiento son similares al resto de países de nuestro entorno. Estas circunstancias favorables no son suficientes, simplemente indican que estamos en la senda adecuada sobre la que seguir construyendo.

Por otro lado, aún quedan barreras pendientes de derribar que requieren mucho esfuerzo por parte de todos y particularmente desde la Administración. Entre ellas cabe destacar, 1) la mejor coordinación entre diversos agentes del sistema de innovación que supongan avanzar en la madurez del mismo; 2) la generación de marcos legales estables y sencillos para la actividad innovadora tanto de las empresas y como para los investigadores; 3) la creación de entornos que faciliten la consolidación y crecimiento de empresas basadas en el conocimiento; 4) la promoción de una mayor flexibilidad del mercado laboral y de la carrera investigadora para que la vinculación a diversas alternativas profesionales sea compatible con aspiraciones de éxito, y 5) el fortalecimiento de la figura del emprendedor-empresario como un papel relevante para la generación de valor en la sociedad.

Por último, transformar al investigador tradicional en investigador moderno con formación en emprendimiento, innovación y transferencia propiciará no solo el incremento de las iniciativas empresariales promovidas por ellos, aumentando el volumen de empresas basadas en el conocimiento, sino que además, y más interesante, mejorará la relación universidad-empresa que redundará, probablemente, en avances del tejido empresarial existente hacia posiciones de mercado de mayor valor añadido, más sostenibles y sólidas en el tiempo.

NOTAS

¹. Modos de generación de conocimiento: modo 1, tradicional; modo 2, de Gibbons, donde ya se rompe la dinámica anterior y se abre hacia posibles contribuciones e intercambios de conocimiento deslocalizados; modo 3, alineado con la apertura hacia la intervención y empoderamiento de la ciudadanía (Roa-Mendoza, 2016).

². De acuerdo con la Fundéu, en entrada de 2008, el DRAE recoge «emprendimiento» como «acción y efecto de emprender» y «cualidad de emprendedor».

«Emprendimiento» es un término propio del lenguaje comercial y económico y «emprendizaje» es de uso casi exclusivo de ambientes académicos y puede significar algo así como ‘aprender a emprender’ (aprendizaje)

³. «Entrepreneurship is when you act upon opportunities and ideas and transform them into value for others. The value that is created can be financial, cultural, or social (FFE-YE, 2012)» (p. 10).

BIBLIOGRAFÍA

Azqueta Díaz de Alda, A. (2017). «El concepto de emprendedor: origen, evolución e introducción». Simposio Internacional sobre «El desafío de emprender en la escuela del siglo XXI (21-39)». Sevilla. Universidad de Sevilla.

Bacigalupo, M., Kampylis, P., Punie, Y., & Van den Brande, G. (2016).

EntreComp: The entrepreneurship competence framework. Luxembourg: Publication Office of the European Union, 14.

Bloomber Innovation Index (2019): https://universoabierto.org/2019/02/11/2019-bloomberg-innovation-index/.

Carayannis, E. G., & Campbell, D. F. (2009). «‘Mode 3’ and ‘Quadruple Helix’: toward a 21st century fractal innovation ecosystem.» International journal of technology management, 46 (3-4), 201-234.

Comisión Europea (1995). Libro verde la innovación: http://europa.eu/documentation/official-docs/green-papers/index_es.htm.

Cotec (1994), Estudio núm 3: «Un análisis del tratamiento de la innovación tecnológica en la prensa española (1992-1993)». Fundación Cotec para la innovación tecnológica.

Informe Cotec 1996. Tecnología e innovación en España. Fundación Cotec para la Innovación Tecnológica.

Informe Cotec 1998. Tecnología e innovación en España. Fundación Cotec para la Innovación Tecnológica.

Cotec (2005). Transferencia a las empresas de la investigación universitaria. Descripción de modelos europeos. Fundación Cotec. Colección Estudios, Madrid.

Informe Cotec 2019. Innovación en España. Fundación Cotec para la Innovación.

RedOTRI (2016). Informe Encuesta ICT 2016. La investigación y transferencia de conocimiento en las universidades españolas. CRUE Universidades Españolas I+D+i.

España. Ministerio de Industria y Energía (1995).

Libro blanco de la industria. Una política industrial para España. Madrid. Centro de Publicaciones. Ministerio de Industria y Energía.

Etzkowitz, H., & Leydesdorff, L. (1997). Introduction to special issue on science policy dimensions of the Triple Helix of university-industry-government relations.

Eurostat entrepreneurship indicators: https://ec.europa.eu/eurostat/web/structural-business-statistics/ entrepreneurship/indicators.

European innovation scoreboard 2018: https://ec.europa.eu/growth/industry/innovation/facts-figures/scoreboards_en.

European Science Foundation 2010 (ESF 2010). Research Careers in Europe: Landscape and Horizons. A report by the ESF Member Organisation Forum on Research Careers.

Fagerberg, J., & Verspagen, B. (2009). «Innovation studies: The emerging structure of a new scientific field». Research Policy, 38, 218–233.

Fundéu: https://www.fundeu.es/consulta/emprendimiento-681/

Galan-Muros, Victoria, & Plewa, Carolin. (2016). «What drives and inhibits university-business cooperation in Europe? A comprehensive assessement». R&D Management. Volume 46, Issue 2, Special Issue: Transferring Knowledge Special Issue.

Gibbons, M; Limoges, C; Nowotny, H; Schwartzman, S; Scott,P; Trow, M (1994). The New Production of Knowledge: The Dynamics of Science and Research in Contemporary Societies. Forskningsrafdämnden (FRN). Estocolmo.

Global Entrepreneurship Monitor Consortium: https://www.gemconsortium.org/data.

Global Entrepreneurship Monitor España (2019).

Informe GEM España 2018-2019:

http://www.gem-spain.com/wp-content/uploads/2019/05/GEM2018-2019.pdf.

Global Innovation Index (2018): https://www.globalinnovationindex.org/analysis-indicator.

Herrero-Villa, M.J. (2014). Diagnóstico de los Parques Científicos y Tecnológicos en España. La perspectiva empresarial. Editorial Publicia. Madrid.

Herrero-Villa, M.J.; Bertolín, J.A.; Negre, F.; García-Plaza, D (2014). «Technology transfer: Present picture and new approaches». International Association of Science Parks and Areas of Innovation (IASP). XXXI Conferencia Mundial, 19-22 de octubre. Doha (Qatar)

INE (2018). Anuario Estadístico de España. Ciencia y tecnología 501: https://www.ine.es/prodyser/pubweb/anuario18/anu18_15tecno.pdf

OECD (1996): Employment and Growth in the Knowledge-based Economy. OECD, París

OECD (2012), Transferable Skills Training for Researchers: Supporting Career Development and Research, OECD Publishing, Paris, https://doi.org/10.1787/9789264179721-en.

OECD (2019) Self-employed with employees (indicator). doi: 10.1787/b7bf59b6-en (Accessed on July 2019).

Rivas Tovar, L (2011). «Las nueve competencias de un investigador». Investigación Administrativa, núm 108, julio-diciembre, 2011, pp. 34-54.

Roa-Mendoza, C (2016): «Investigación en modo 3: Una alternativa para la articulación investigación e intervención en educación superior». Revista Guillermo de Ockham, Vol. 14, núm. 2, julio-diciembre de 2016. ISSN: 1794-192X, pp. 103-110.

Scimago Journal & Country Rank (20/05/2019): https://www.scimagojr.com/countryrank.php)

Vivar-Simón, M.; Errast, N.; Markuerkiaga, L. (2019).

«University-Business Cooperation (UBC) beyond Research & Development». UIIN Annual Conference, Helsin