Mi cesta

Tu cesta está vacía, pero puedes añadir alguna de nuestras revistas o suscripciones.

Ver productos

Los tratados de libre comercio, instrumentos fundamentales para generar flujos globales

28 Nov 2023 (Act. 14 Ene 2026) - 14min.

Óscar Guinea Ibáñez. Economista, (European Centre for International Política Economy).

Avance

La transición hacia fuentes de energía renovables y tecnologías digitales requiere una cantidad significativa de minerales y metales, razón por la que está en auge su demanda tanto a nivel global como de la Unión Europea. En el primer caso la demanda de minerales vinculados a la producción de baterías, como el litio, se multiplicará por 42; y en el caso de la UE, se espera que se quintuplique la demanda de tierras raras para incrementar la autonomía energética comunitaria. Pero la oferta está sometida a restricciones por la complicación administrativa y económica de la extracción y procesamiento de las materias primas; la resistencia social a la apertura de minas; y por la concentración de su producción en pocos países -el 60 por ciento de la extracción de tierras raras se hace China-. Lo cual representa un problema para la UE, ya que la mitad de las importaciones de materias primas fundamentales le llega de cinco países únicamente (Rusia, Estados Unidos, Sudáfrica, Chile y Brasil).

Ante la insuficiencia de la UE para cubrir la necesidad de materias primas, Latinoamérica se posiciona estratégicamente, como una región clave para reducir la dependencia. Dispone, por ejemplo, más de la más de la mitad del litio, dos quintas partes del cobre y una cuarta parte del níquel mundial. Los gráficos de este artículo muestran el papel clave que puede jugar para diversificar la oferta. Es el caso de las exportaciones brasileñas de manganeso y níquel que pueden sustituir a las importaciones europeas de esas mismas materias procedentes de China y Rusia. El encaje de demanda europea y oferta latinoamericana brinda grandes oportunidades para las dos partes: diversificación de las importaciones para los países de la UE; e incremento de las exportaciones, mayores ingresos fiscales y fortalecimiento de la industria para los países de América Latina.

Para generar flujos globales de materias primas fundamentales, no bastan instrumentos como el Reglamento de Materias Primas Fundamentales de la UE, que contempla acuerdos negociados en materias primas con países de fuera de Europa que poseen reservas de dichos minerales, sino que también se precisan los tratados de libre comercio. Estos terminan siendo más influyentes porque, a diferencia de los otros instrumentos, cuentan con normas legales vinculantes que reducen o eliminan barreras comerciales esenciales para el comercio y la inversión a largo plazo, imprescindible para el aumento sostenido de la producción de las materias primas fundamentales.

La demanda global de minerales y metales, como el cobalto, cobre y litio, ha experimentado un aumento notable. La transición hacia fuentes de energía renovables y tecnologías digitales requiere una cantidad significativa de estos recursos, cuya disponibilidad, aunque existente, precisa de su extracción y procesamiento. Este artículo examina la demanda de materias primas fundamentales por parte de la Unión Europea, así como la oferta proveniente de países latinoamericanos y el papel de sus gobiernos a la hora de alcanzar objetivos estratégicos más allá del simple aumento de las exportaciones (por parte de Latinoamérica) y el acceso (por parte de la Unión Europea) a estos recursos.

La Unión Europea ha identificado 16 minerales y metales como materias primas fundamentales. Estos son: bismuto, boro, cobalto, cobre, galio, germanio, litio, magnesio, manganeso, grafito natural, níquel, platino, tierras raras, silicio, titanio y tungsteno.

La metodología europea para la selección de estos bienes establece las características que deben cumplir para recibir dicha designación. En primer lugar, deben tratarse de minerales y metales donde se prevea que la demanda futura supere el aumento esperado en la oferta. En segundo lugar, la producción de estos bienes debe encontrarse limitada por restricciones en la cantidad de reservas disponibles o en la capacidad de la industria para extraer y procesar dichos materiales. En tercer lugar, la producción de estas materias primas debe estar concentrada en pocos países y su sustituibilidad por otros materiales debe ser limitada. Por último, estos minerales y metales deben utilizarse como insumos en tecnologías estratégicas para la transición verde y digital, así como en la industria de defensa y espacial.

Varios estudios estiman un aumento significativo en la demanda de estas materias primas, tanto a nivel de la Unión Europea como a nivel global. Según las proyecciones de la Unión Europea, la demanda de tierras raras necesaria para alcanzar los objetivos establecidos en REPowerEU, un conjunto de iniciativas para incrementar la autonomía energética comunitaria, se espera que se quintuplique. En el caso del litio, se proyecta que la demanda europea destinada a alimentar las baterías de vehículos eléctricos será doce veces mayor en 2030 en comparación con la actualidad. Asimismo, la demanda europea de galio, esencial para la producción de semiconductores, se anticipa que será 17 veces mayor en 2050 que en el presente. A nivel mundial, la Agencia Internacional de la Energía estima que la demanda global de minerales vinculados a la producción de baterías, como el litio, se multiplicará por 42.

Mientras la demanda de materias primas fundamentales experimenta un crecimiento significativo impulsado por la transición energética y digital, la oferta se ve restringida por diversos factores. En primer lugar, la apertura de nuevas minas y la expansión de la capacidad industrial para el procesamiento de estos recursos requieren la obtención de permisos por parte de las autoridades y significativas inversiones por parte de las empresas, lo cual puede prolongar la puesta en marcha de nuevas operaciones durante varios años. En segundo lugar, con frecuencia emerge una resistencia social a la apertura de minas y a las actividades de procesamiento y refinado de minerales y metales.

Es importante resaltar que las restricciones en la oferta de materias primas fundamentales perdurarán en el mediano plazo (2030-2040). Este escenario se sustenta en la expectativa de cambios tecnológicos limitados en la producción de estos minerales y metales, así como en su sustitución por otros materiales. Además, el reaprovechamiento de estos bienes se ve condicionado, ya que una gran proporción de los productos que incorporan estas materias primas fundamentales aún no han alcanzado el final de su vida productiva.

Además de las limitaciones en la capacidad de aumentar la producción, las materias primas fundamentales se distinguen por la marcada concentración de su producción en unos pocos países. Un ejemplo destacado es que el 90 por ciento de la producción global de galio o magnesio se concentra en China. Esta concentración productiva no solo abarca la extracción inicial, sino que se extiende a lo largo de toda la cadena de valor.

Tomemos, por ejemplo, las tierras raras: aproximadamente el 60 por ciento de la extracción de tierras raras tiene lugar en minas ubicadas en China, y más del 85 por ciento del procesamiento – el siguiente paso en la cadena de valor – de estas tierras raras se lleva a cabo en el mismo país. Esta elevada concentración geográfica en la producción y procesamiento de materias primas fundamentales intensifica la vulnerabilidad del suministro global. Cualquier interrupción en la cadena de suministro en esos países puede tener repercusiones significativas a nivel mundial.

La concentración en la producción, combinada con la relevancia de estos bienes en la transición hacia una economía digital y sostenible, convierte a las materias primas fundamentales en un elemento de considerable importancia geopolítica. La recientemente publicada Estrategia de Seguridad Económica de la Unión Europea ha identificado las dependencias comerciales y la explotación de estas dependencias por parte de terceros países como uno de los riesgos más significativos para la economía comunitaria. Las materias primas fundamentales se destacan como una de las áreas económicas donde estas dependencias y sus riesgos se perciben de manera más evidente.

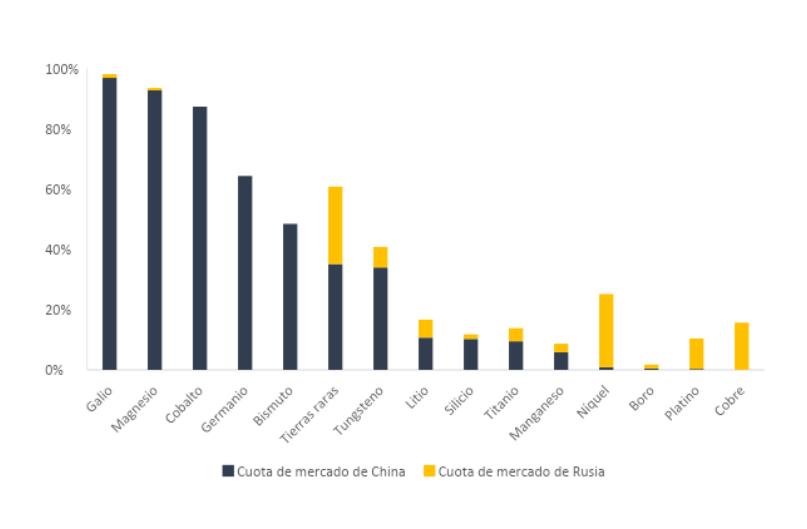

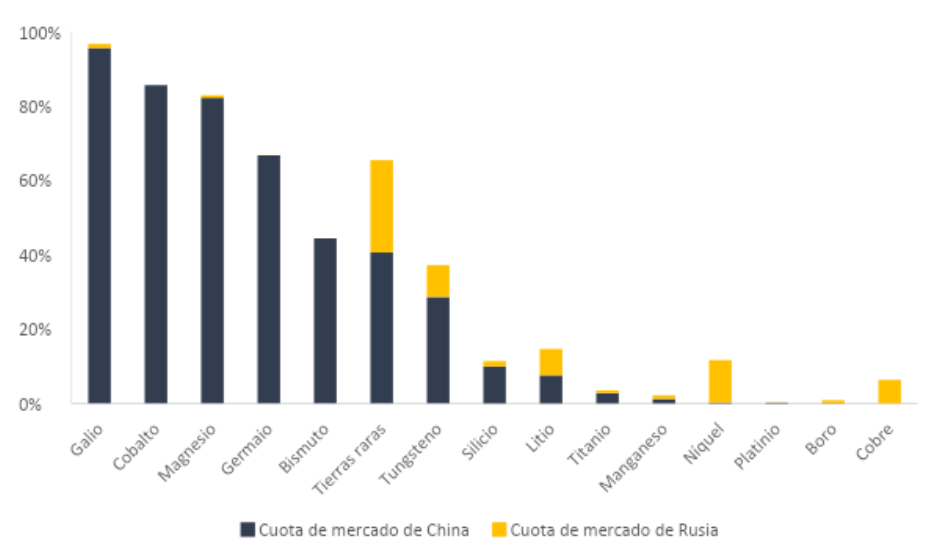

En 2022, tan solo cinco países (Rusia, Estados Unidos, Sudáfrica, Chile y Brasil) fueron responsables de suministrar la mitad de las importaciones europeas de materias primas fundamentales. En algunos minerales y metales, la concentración fue aún mayor. Las siguientes gráficas muestran el porcentaje de las importaciones totales que provienen de China y Rusia en las materias primas fundamentales identificadas como tales por la Comisión Europea, tanto por valor como por volumen. Por ejemplo, más de la mitad de las importaciones totales de la Unión Europea en valor y volumen de galio, magnesio, cobalto y germanio provinieron de China.

Figura 1: Cuota de mercado de China y Rusia en las importaciones europeas de materias primas fundamentales en valor (2002).

Fuente: Guinea, O., & Vanika Sharma (2023).

Figura 2: Cuota de mercado de China y Rusia en las importaciones europeas de materias primas fundamentales en volumen (2022).

Fuente: Guinea, O., & Vanika Sharma (2023).

El impacto de estas dependencias comerciales es evidente en situaciones como las restricciones impuestas por China a las exportaciones de galio y germanio, elementos esenciales para la producción de semiconductores o la incapacidad de la Unión Europea a la hora de imponer sanciones al paladio y níquel ruso debido a la falta de proveedores alternativos.

Latinoamérica puede desempeñar un papel clave en la diversificación comercial y la reducción de estas dependencias de materias primas fundamentales. Por ejemplo, más de la mitad del litio, dos quintas partes del cobre y una cuarta parte del níquel mundial se encuentra en Latinoamérica.

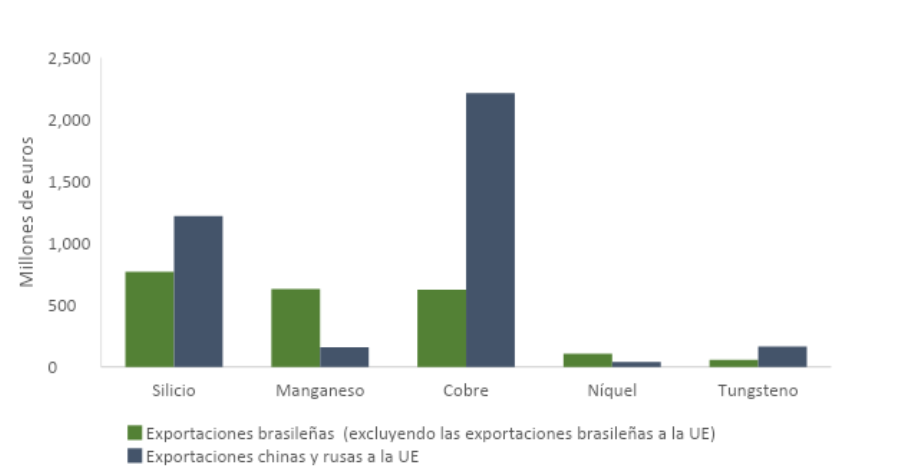

El siguiente gráfico compara las exportaciones totales brasileñas de ciertas materias primas fundamentales (excluidas las exportaciones brasileñas de estos bienes a la Unión Europea) con las importaciones europeas de esas mismas materias primas de China y Rusia. Este análisis muestra oportunidades claras para la diversificación. Por ejemplo, el valor de las exportaciones brasileñas de manganeso y níquel puede sustituir a las importaciones chinas y rusas. En el caso del silicio, el cobre o el tungsteno, las exportaciones brasileñas representan el 63, 28 y 35 por ciento de las importaciones europeas de China y Rusia. En términos de volumen, las exportaciones brasileñas de cobre, manganeso, níquel y silicio fueron mayores que las importaciones europeas de China y Rusia.

Figura 3: Exportaciones brasileñas de materias primas fundamentales (excluidas las exportaciones brasileñas a la Unión Europea) y las importaciones europeas de China y Rusia en valor (2022).

Fuente: Guinea, O., & Vanika Sharma (2023).

Figura 4: Exportaciones brasileñas de materias primas fundamentales (excluidas las exportaciones brasileñas a la Unión Europea) y las importaciones europeas de China y Rusia en volumen (2022).

Fuente: Guinea, O., & Vanika Sharma (2023).

En relación con las materias primas fundamentales, los gobiernos latinoamericanos persiguen objetivos que trascienden la mejora de su balanza comercial. En primer lugar, varios gobiernos han expresado su intención de aprovechar el auge de las materias primas fundamentales para aumentar los ingresos públicos y fortalecer la influencia del Estado en la economía. Por ejemplo, los gobiernos de Argentina, Bolivia, Brasil y Chile están discutiendo la posibilidad de crear una organización similar a la OPEP para el litio, con el objetivo de controlar los precios a nivel global. Chile ha anunciado planes para establecer una empresa estatal dedicada a la producción de litio, y SQM, una de las dos empresas que extraen litio en Chile, es el mayor contribuyente de impuestos corporativos del país.

En segundo lugar, la creación de empleo y oportunidades para las empresas de la región en este sector es uno de los objetivos centrales de varios gobiernos. Sin embargo, la fuerza laboral en la región sigue siendo relativamente poco calificada, y enfrenta desafíos como la falta de inversiones en investigación y desarrollo (I+D) y un entorno regulatorio en constante cambio. En el año 2020, Chile, México, Colombia y Argentina destinaron en promedio el 0.3 por ciento de su Producto Interior Bruto a la I+D, en comparación con el 2.7 por ciento en la OCDE. Además, solo el 15 por ciento de la fuerza laboral en la región recibe algún tipo formación profesional, en contraste con el 56 por ciento en toda la OCDE.

En tercer lugar, muchos gobiernos son conscientes de la relación entre conflicto y la explotación de materias primas. Según el Atlas Global de Justicia Ambiental, desde el año 2000, más de un tercio de todos los conflictos relacionados con proyectos extractivos a nivel mundial han tenido lugar en América del Sur. En este sentido, el gobierno de Chile requerirá a las empresas mineras que utilicen técnicas de extracción que precisen de menos agua para minimizar los impactos negativos en las comunidades donde están establecidas. Por otro lado, se espera que la nueva ley minera de México obligue a las empresas a destinar el 5 por ciento de sus ingresos a las comunidades indígenas en las áreas donde extraen materias primas.

Sin embargo, es importante recordar que una mayor intervención del estado también genera riesgos. Por ejemplo, Pemex, la petrolera estatal de México, es la empresa petrolera más endeudada del mundo. Petróleos de Venezuela es sinónimo del colapso del país y Petrobras, la empresa petrolera pública de Brasil ha estado en el centro del mayor escándalo de corrupción de la región. Además, las empresas estatales pueden carecer de acceso a la tecnología punta, conocimiento e inversión necesaria para la extracción y procesamiento de materias primas fundamentales. Por último, el boom de materias primas conlleva riesgos macroeconómicos como la apreciación de la moneda y la absorción de capital y trabajo por parte del sector minero, aumentando los costes y reduciendo la competitividad de otros sectores económicos.

El análisis de la demanda europea de materias primas fundamentales y la oferta proveniente de Latinoamérica revela oportunidades evidentes para ambas regiones. Por un lado, los países europeos buscan asegurar y diversificar las importaciones de estos bienes. Por otro lado, los gobiernos latinoamericanos aspiran a utilizar sus recursos naturales para incrementar sus exportaciones, generar mayores ingresos fiscales y fortalecer el papel de la industria en sus economías.

En un principio, se asume que los incentivos del sector privado serían suficientes para generar flujos comerciales de materias primas fundamentales entre Europa y Latinoamérica. Después de todo, son las empresas, no los países, los actores que participan en el comercio. Sin embargo, es crucial reconocer que son los países quienes establecen las reglas que incentivan o dificultan dicho comercio. Desde el punto de vista de la Unión Europea, se destacan dos instrumentos clave que fomentan el comercio de estos minerales y metales: el Reglamento de Materias Primas Fundamentales y los tratados de libre comercio.

El Reglamento de Materias Primas Fundamentales establece objetivos ambiciosos para la extracción, procesamiento y reciclaje de estos bienes. Según esta ley, la Unión Europea se compromete a aumentar la producción doméstica de materias primas fundamentales, reduciendo así su dependencia de terceros países. Esta dependencia no debe superar el 65 por ciento del consumo anual de cada materia prima por país proveedor antes de 2030.

Para abordar esta dependencia comercial, el Reglamento incorpora proyectos estratégicos que ofrecen financiamiento en condiciones ventajosas para la extracción y procesamiento de materias primas fundamentales, tanto dentro como fuera de la Unión Europea. Además, estos proyectos se complementan con los partenariados en materias primas, que son acuerdos negociados con países que poseen reservas de dichos minerales. Hasta la fecha, la Unión Europea ha establecido partenariados con Canadá (2021), Ucrania (2021), Kazajstán (2022), Namibia (2022), Argentina (2023) y, actualmente, se encuentra en negociaciones con Chile.

Los tratados de libre comercio, por otro lado, ofrecen a las empresas un marco legal estable que facilita el establecimiento de relaciones comerciales e inversiones a largo plazo. Estos acuerdos garantizan a las empresas que las reglas y regulaciones en sus sectores resistirán cambios políticos. Por ejemplo, los acuerdos de libre comercio tienden a eliminar impuestos y restricciones a las importaciones de materias primas, suprimiendo barreras regulatorias para el comercio de estos productos.

Es crucial subrayar que los partenariados en materias primas, los proyectos estratégicos y los tratados de libre comercio no son excluyentes. Sin embargo, al sopesar cada instrumento, los tratados de libre comercio emergen como los más influyentes. Esto se debe a que, en contrastaste con los otros instrumentos, poseen disposiciones legales vinculantes que reducen o eliminan barreras comerciales cruciales para el comercio y la inversión a largo plazo, esenciales para el aumento sostenido de la producción de estas materias primas.

La autosuficiencia de la Unión Europea en materias primas fundamentales es una meta inalcanzable. En primer lugar, existen limitaciones geológicas, ya que algunos de estos minerales no se encuentran en el subsuelo europeo o en las cantidades necesarias. En segundo lugar, la oposición social a la apertura de nuevas minas y a la expansión de capacidades de procesamiento limita la producción en Europa.

Latinoamérica, con sus vastas reservas de estas materias primas, se posiciona estratégicamente como una región clave para reducir la dependencia europea de Rusia y China. En este contexto, la política comercial emerge como una herramienta fundamental para impulsar el intercambio económico y reducir vulnerabilidades. Los acuerdos comerciales establecen un marco normativo que proporciona estabilidad a las empresas, fomenta inversiones a largo plazo y fortalece la integración económica entre ambas regiones.

AIE (2021). The Role of Critical Minerals in Clean Energy Transitions. IEA.

Comisión Europea (2023). A secure and sustainable supply of critical raw materials in support of the twin transition. COM(2023) 165 final.

Comisión Europea (2023). Annexes to the Proposal for a Regulation of the European Parliament and of the Council establishing a framework for ensuring a secure and sustainable supply of critical raw materials and amending Regulations (EU) 168/2013, (EU) 2018/858, 2018/1724 and (EU) 2019/1020. COM(2023) 160 final. ANNEXES 1 to 6.

Comisión Europea (2023). Commission Staff Working Document. Accompanying the document Proposal for a Regulation of the European Parliament and of the Council establishing a framework for ensuring a secure and sustainable supply of critical raw materials and amending Regulations (EU) 168/2013, (EU) 2018/858, 2018/1724 and (EU) 2019/1020. SWD(2023) 160 final.

Comisión Europea (2023). Joint Communication to the European Parliament, the European Council, and the Council on “European Economic Security Strategy”. Brussels, 20 June 2023. JOIN (2023) 20 final.

Comisión Europea (2023). Proposal for a Regulation of the European Parliament and of the Council establishing a framework for ensuring a secure and sustainable supply of critical raw materials and amending Regulations (EU) 168/2013, (EU) 2018/858, 2018/1724 and (EU) 2019/1020. COM(2023) 160 final.

El Atlas Global de Justicia Ambiental. Disponible en: https://ejatlas.org/

Financial Times (2023). China imposes export curbs on chipmaking metals. Disponible en: https://www.ft.com/content/6dca353c-70d8-4d38-a368-b342a6450d95

Gehrke, T. (2022). Securing EU critical raw material supplies after Russia’s war. Encompass.

Guinea, O., & Vanika Sharma (2023). European Economic Security and Access to Critical Raw Materials: Trade, Diversification, and the Role of Mercosur. Report, ECIPE, Brussels, Policy Brief 9/2023, 28 p.

OCDE (2022). The supply of critical raw materials endangered by Russia’s war on Ukraine. Simon, F. (2023, Junio 15). EU in talks with Chile on raw materials ‘strategic partnership’. Euractiv, Disponible en: https://www.euractiv.com/section/circular-economy/news/eu-in-talks-with-chile-on-raw-materials-strategic-partnership/

Imagen: © Claus Ableiter / Wikimedia Commons