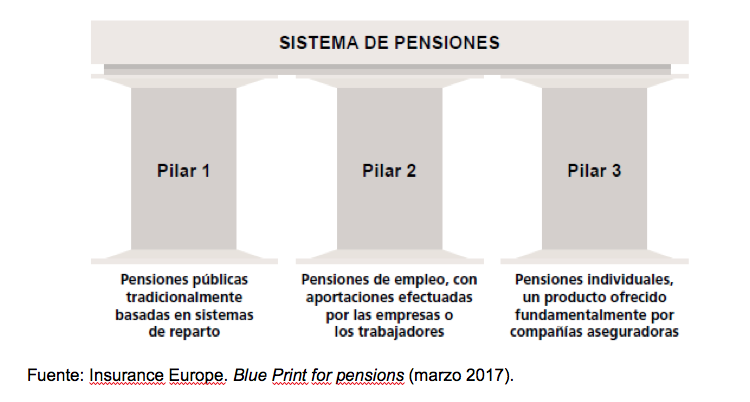

El sector asegurador español siempre ha apostado por un sistema de protección social basado en tres pilares, en el que el pilar fundamental siga siendo la Seguridad Social obligatoria (primer pilar), complementada con instrumentos privados de previsión social empresarial (segundo pilar) y con instrumentos de previsión individual (tercer pilar). Este modelo es el que consagra nuestra Constitución (artículo 41) y forma parte de las recomendaciones de las principales instituciones europeas y españolas expertas en la materia (Parlamento Europeo, Comisión Europea, Comisión del Pacto de Toledo).

La Resolución del Parlamento Europeo, de 20 de noviembre de 2008, sobre el futuro de los sistemas de Seguridad Social y de Pensiones, insta a los Estados miembros, entre otras, a las siguientes actuaciones: Asegurar la sostenibilidad de los sistemas de Seguridad Social y de Pensiones, sugiriendo que los sistemas obligatorios de pensiones (primer pilar) se complementen con unos sistemas profesionales de pensiones colectivos (segundo pilar) y con los productos adicionales individuales del tercer pilar.

«No es el sistema de pensiones el que está en riesgo, es el nivel de sus prestaciones»

En julio de 2010 se publicó el Libro Verde de la Comisión Europea con el título En pos de unos sistemas de pensiones adecuados, sostenibles y seguros, que viene a hacer hincapié en la necesidad de adoptar medidas para garantizar la sostenibilidad y adecuación de los sistemas públicos de pensiones, reconociendo también que la estructura de los tres pilares es una opción equilibrada.

En una reciente publicación de la Asociación Europea de Entidades Aseguradoras (Insurance Europe), titulada «Una hoja de ruta para las pensiones. Ahorrar suficiente, de manera adecuada y con crite rio», se destaca que los sistemas de pensiones basados en varios pilares ofrecen una ventaja muy importante ya que permiten diversificar los riesgos dado que los factores que afectan fundamentalmente al primer pilar (la dinámica del mercado de trabajo, el cambio demográfico y las finanzas públicas) no están plenamente correlacionados con los que afectan a los otros dos pilares (las fluctuaciones de la rentabilidad financiera, la volatilidad del mercado o la inflación).

Hecha esta introducción, creo que es necesario mandar un mensaje claro a la sociedad de sobre la permanencia del sistema de pensiones. Las pensiones públicas no van a desaparecer; lo que está en juego es su nivel de intensidad. En el futuro, dentro de treinta, cuarenta y cincuenta años, los ciudadanos españoles que alcancen la edad prescrita para su jubilación seguirán recibiendo una pensión financiada por la generación que en ese momento permanezca activa.

No es el sistema de pensiones el que está en riesgo a causa de las tensiones demográficas: es el nivel de sus prestaciones. En una situación previsible en la que el número de beneficiariospor encima del número de cotizantes, el sistema tenderá a reducir el nivel de sus prestaciones.

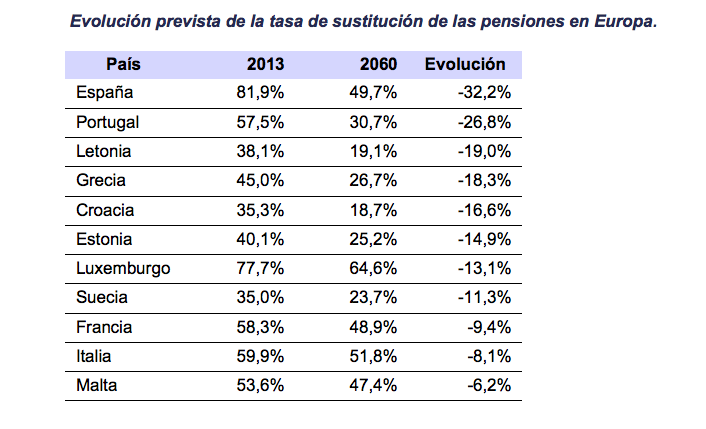

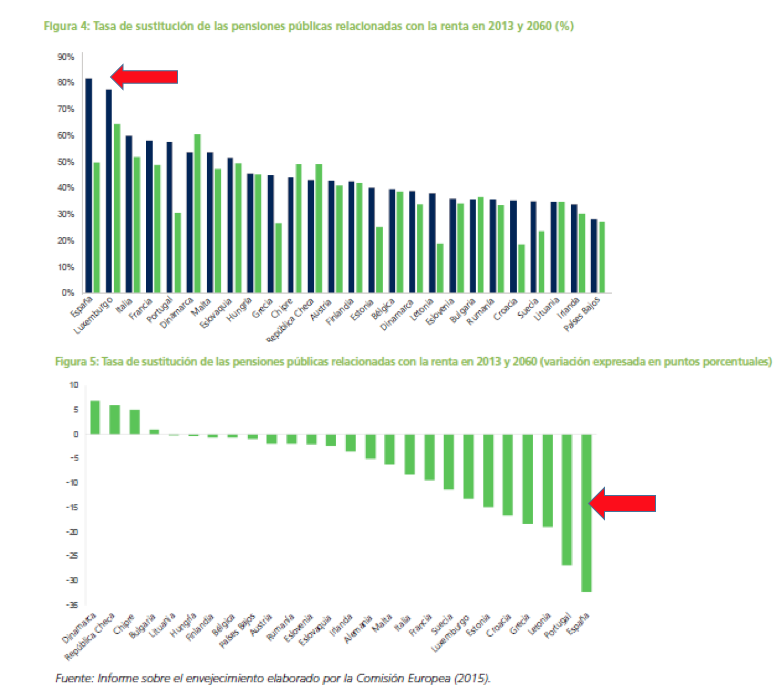

La propia Comisión Europea ha reconocido que España va a ser el país de Europa que va a experimentar una evolución más significativa de la tasa de sustitución.

Fuente: Comisión Europea: «Ageing Report 2015»

Se trata de la relación entre la primera pensión media de jubilación percibida respecto del último salario medio. Según estas proyecciones, España va a dejar de ser el país europeo con una mayor tasa de sustitución (82%), siendo el país que más va a ver reducida dicha tasa en el año 2060 (un 32% menos).

El problema que se puede producir en España es que para llenar el gap anteriormente señalado en la tasa de sustitución no se han desarrollado suficientemente los sistemas complementarios de previsión debido a una ausencia total de concienciación social y a una falta de estímulos por parte de los poderes públicos.

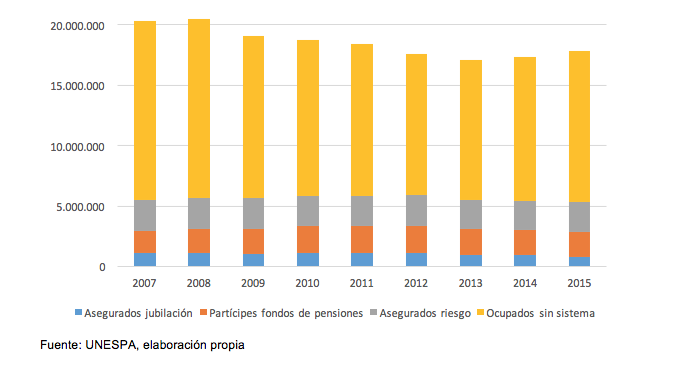

En la actualidad, las prestaciones de los sistemas de previsión complementaria (planes de pensiones y seguros de vida) apenas superan el 5% de las prestaciones totales pagadas por el sistema público.

Como consecuencia, en España toda la carga de las pensiones recae sobre las prestaciones de la Seguridad Social. Lo deseable sería que, como ocurre en la mayoría de los países de la ocde, hubiese desarrollo de los sistemas complementarios que equilibre el sistema de bienestar.

La previsión social complementaria no despegará en España mientras no se generalice en el ámbito de las empresas, tal y como ocurre en la mayoría de los países de la OCDE.

«En España no existe conciencia de planificar la jubilación desde el momento en que se empieza a trabajar»

El denominado segundo pilar solo existe en España en algunas grandes empresas, siendo totalmente residual en pequeñas y medianas empresas, que son las que aglutinan la mayor parte de los trabajadores en España.

Se habla mucho de la dualidad del mercado laboral español desde el punto de vista de la existencia de un colectivo de trabajadores con contrato indefinido y estabilidad en el empleo que convive con un colectivo de trabajadores con contratos temporales. Sin embargo, a menudo se olvida que esa dualidad se presenta también en el caso de la previsión social.

Se habla mucho de la dualidad del mercado laboral español desde el punto de vista de la existencia de un colectivo de trabajadores con contrato indefinido y estabilidad en el empleo que convive con un colectivo de trabajadores con contratos temporales. Sin embargo, a menudo se olvida que esa dualidad se presenta también en el caso de la previsión social.

La previsión social en el ámbito de las empresas españolas alcanza tan solo al 30% de la cifra de ocupados. En realidad, esta cobertura es mucho menor, puesto que de estos 30 puntos, casi 14 están representados por trabajadores que no tienen una cobertura de pensión complementaria de jubilación, sino una cobertura de seguro de vida riesgo (indemnización por fallecimiento). Por lo tanto, la cobertura de jubilación del segundo pilar español alcanza a poco más del 16% de los ocupados españoles, porcentaje que contrasta con cerca del 100% que se observa en sistemas como los escandinavos o el holandés

Para paliar esta situación, desde UNESPA estamos proponiendo que se establezca en España un sistema similar al que recientemente se ha implantado en el Reino Unido de adscripción por defecto o «auto-enrolment». Consiste, básicamente, en que al trabajador se le incluye por defecto en un esquema de previsión social de su empresa al que tiene que contribuir con un porcentaje de su salario, si bien puede optar por salirse del mismo (opting out). Estos esquemas suelen instrumentarse con aportaciones de los empresarios (matching contribution).

Las ventajas de promover la previsión social complementaria a través de un sistema de adscripción por defecto son varias:

—Obliga al trabajador a tomar una decisión consciente y meditada sobre si desea ahorrar o no para su jubilación. Por defecto, está incluido y si quiere salirse, tiene que tomar una decisión expresa.

«Las prestaciones por planes de pensiones y seguros de vida apenas superan el 5% del total»

—Participan en él, por defecto, trabajadores de todos los niveles salariales, no solo los de los niveles más altos. Es un sistema que sobre todo trata de fomentar el ahorro para la jubilación en las rentas medias-bajas.

—El hecho de que el trabajador sea incluido por defecto en un esquema de previsión social en su empresa facilita enormemente la decisión de ahorro, beneficiándose además de unos costes generalmente más bajos que los que le resultarían aplicables como cliente individual.

La información sobre la pensión esperada

No existe en España todavía una concienciación social suficiente sobre la conveniencia de planificar la jubilación desde el primer momento en el que se empieza a trabajar. Salvo algunas excepciones, la mayoría de los trabajadores se preocupan por conocer cuáles van a ser sus ingresos cuando quedan pocos años para su jubilación.

Como ha señalado la Organización de Cooperación y Desarrollo Económico (OCDE) en varias ocasiones, los ciudadanos también deben asumir una responsabilidad personal y realizar una contribución mayor y durante periodos más prolongados si desean disfrutar de una renta adecuada en la jubilación.

Pero para ello es necesario que el trabajador tenga conocimiento de la pensión pública esperada, tal y como ya se hace en muchos países europeos. Desde el sector asegurador venimos solicitando que se desarrolle la obligación prevista en la Ley 27/2011, consistente en que la Seguridad Social informe, no solo a los trabajadores mayores de 50 años, sino a todos los trabajadores, cualquiera que sea su edad, de la previsible pensión pública, en euros de hoy, que percibirían, bajo determinadas hipótesis, en el momento de jubilarse. Esta obligación también sería extensible a los sistemas complementarios privados. La experiencia de otros países europeos que ya están aplicando esta medida demuestra que es la mejor forma para que los ciudadanos sean conscientes de la posible diferencia entre su último salario y su previsible pensión en el momento de la jubilación, actuando en consecuencia comenzando a ahorrar de manera sistemática desde jóvenes.

En el «Informe de evaluación y reforma del Pacto de Toledo», aprobado por el Pleno del Congreso de los Diputados, en su sesión del día 25 de enero de 2011, la Comisión recomendó que se aprovecharan al máximo las posibilidades que ofrece Internet para desarrollar acciones formativas encaminadas a difundir las características del sistema de pensiones, así como las obligaciones y derechos de los cotizantes y, en especial, entre tales derechos, la cuantía de las pensiones que les corresponden atendiendo a las cotizaciones realizadas.

«Los trabajadores tienen que realizar un esfuerzo a la hora de complementar sus pensiones públicas»

A tales fines, al menos una vez al año, todo cotizante debía recibir en su domicilio información puntual sobre estas cuestiones; en concreto, debía ser informado de la pensión aproximada que, de mantenerse constantes sus circunstancias de cotización, percibiría tras su jubilación, lo cual debe servir de mecanismo de concienciación sobre sus posibilidades económicas en el futuro.

Sistemas individuales de previsión

En la actualidad, los sistemas de previsión social no tienen un tratamiento fiscal privilegiado, sino de mero diferimiento de la tributación. Los trabajadores también tienen que realizar un esfuerzo individual a la hora de complementar sus pensiones públicas de jubilación. Las empresas pueden ayudar a proporcionar a los trabajadores pensiones complementarias pero no se les puede exigir que soporten toda la carga que ello supone.

Es necesario, por tanto, que los sistemas individuales de previsión tengan incentivos fiscales adecuados, cosa que en la actualidad no se está produciendo.

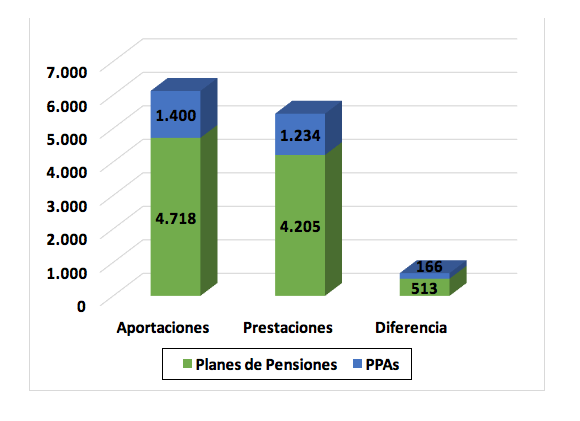

La fiscalidad de los sistemas de previsión social supone un mero diferimiento de la tributación, pero no una exención permanente. La Memoria de Beneficios Fiscales de la Agencia Tributaria no tiene en cuenta este aspecto cuando calcula los beneficios fiscales del IRPF. En efecto, en la Memoria de Beneficios Fiscales publicada por la Administración Tributaria en 2016 se dice que el coste de la reducción en base imponible en el irpf por aportaciones a sistemas de previsión social ha sido de 901 millones de euros. Dicho dato no es correcto, dado que solo tiene en cuenta el importe que se ha dejado de pagar por los contribuyentes por la reducción en base imponible de las aportaciones realizadas en ese año, que ascendieron aproximadamente a unos 6.118 millones de euros entre planes de pensiones y Planes de Previsión Asegurados (PPA).

«Las rentas vitalicias aseguradas son el instrumento que mejor se complementa con las prestaciones de la Seguridad Social»

Pero no tiene en cuenta cuánto tributaron los contribuyentes a las arcas públicas por las prestaciones pagadas ese mismo año de los distintos sistemas de previsión social, que ascendieron, aproximadamente, a

5.439 millones de euros. El beneficio fiscal debería calcularse sobre el neto de esas dos cifras, que arroja un saldo de 679 millones de euros. Asumiendo un marginal medio del 30%, el beneficio fiscal real solo serían unos 203 millones de euros, en lugar de los 901 millones que figuran en la Memoria de Beneficios Fiscales de la Administración Tributaria.

El fomento de los sistemas individuales de previsión (Planes de Pensiones individuales y Planes de Previsión Asegurados) requiere que, además de la reducción en base imponible de las aportaciones, se le otorgue un tratamiento fiscal adecuado a las prestaciones.

El fomento de los sistemas individuales de previsión (Planes de Pensiones individuales y Planes de Previsión Asegurados) requiere que, además de la reducción en base imponible de las aportaciones, se le otorgue un tratamiento fiscal adecuado a las prestaciones.

Las prestaciones de los instrumentos de previsión social tienen la calificación fiscal en el IRPF de rendimientos del trabajo, lo que hace tributar al tipo marginal de gravamen, no solo la recuperación de las aportaciones, sino también la rentabilidad financiera generada por dichas contribuciones.

Lo anterior supone un tratamiento discriminatorio para los rendimientos financieros que se generan en los instrumentos de previsión social, en comparación con el trato fiscal que reciben los rendimientos financieros que se generan en otros instrumentos de ahorro cuyas percepciones se califican fiscalmente como rendimientos del capital mobiliario y tributan, con carácter general, como rentas del ahorro, a un tipo mucho más reducido.

A fin de garantizar un tratamiento fiscal homogéneo para la rentabilidad financiera o «del ahorro» que se genera en los instrumentos de previsión social empresarial, se propone que la parte de los rendimientos del trabajo que se corresponda con rentas financieras (la parte de la prestación que exceda de las aportaciones) se integre en la base imponible del ahorro y, con ello, tribute al tipo de gravamen previsto en la ley para el resto de las rentas del ahorro.

Adicionalmente, se debería incentivar también el que las prestaciones de los sistemas de previsión social se cobren en forma de renta vitalicia asegurada.

Las rentas vitalicias aseguradas son el instrumento que mayor grado de complementariedad presenta con las prestaciones de la Seguridad Social (la prestación acompaña a la pensión de Seguridad Social hasta la muerte del asegurado, aunque viva más de lo esperado). A través de este producto, la entidad aseguradora asume el riesgo (de tipo de interés y/o actuarial) de supervivencia por desviaciones entre la esperanza de vida teórica y la duración real de la vida del asegurado.

{kind=link}